CEPI maakte eind april bekend dat als gevolg van de scherpe stijging van de energieprijzen als gevolg van het dispuut tussen Rusland en Oekraïne ook de meeste Europese staalfabrieken werden getroffen en dat werd besloten de productie tijdelijk stop te zetten. Al suggereren ze wel een mogelijk alternatief om de bedrijfsvoering in stand te houden bij een stroomstoring: een tijdelijke transitie van aardgas naar minder milieuvriendelijke energiebronnen, zoals olie of steenkool.

Zal olie of steenkool een levensvatbaar en levensvatbaar alternatief zijn voor aardgas in Europese centrales?

Allereerst is Rusland de derde grootste olieproducent ter wereld, na de Verenigde Staten en Saoedi-Arabië, en de grootste exporteur van olie ter wereld, evenals de tweede grootste exporteur van ruwe olie, na Saoedi-Arabië.

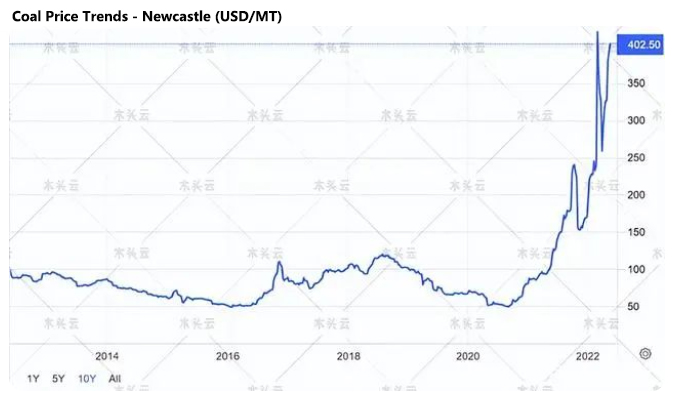

Met 49% van de Russische olie-export naar Europa volgens gegevens van de OESO uit 2021, en hoewel het onzeker is wanneer en of Europa uitgebreide beperkingen zal opleggen aan de Russische olie-import, heeft Brent een record van tien jaar bereikt. Het niveau heeft bijna hetzelfde niveau bereikt als in 2012 en is zes keer gestegen ten opzichte van 2020.

Polen is de grootste steenkoolproducent van de OESO in Europa, goed voor 96% van de totale steenkoolproductie van 57,2 ton in 2021 – een vermindering van 50% in de Europese capaciteit sinds 2010. Hoewel steenkool geen gunstige energiebron is in Europa, zijn de prijzen sindsdien ook verviervoudigd. eerder dit jaar.

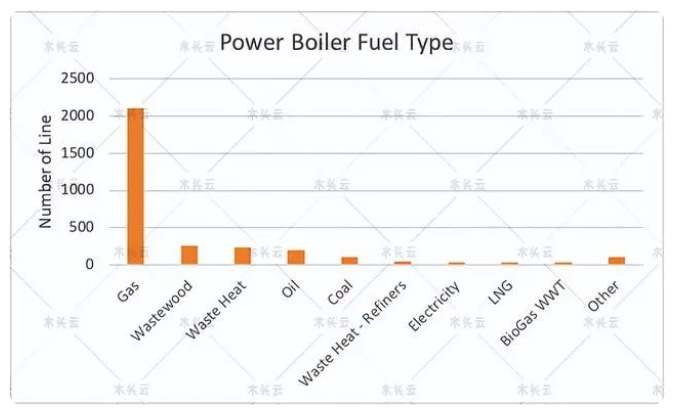

Volgens Fisher Solve zijn er in Europa meer dan 2.000 gasboilers, waarvan slechts ongeveer 200 oliegestookte ketels en meer dan 100 kolengestookte ketels. Als we de stijgende olie- en steenkoolprijzen en -voorraden buiten beschouwing laten, kost het ook veel tijd om de ketelbrandstof te vervangen, wat een langetermijnoplossing lijkt voor een kortetermijnbehoefte.

Hebben de stijgende brandstofprijzen alleen gevolgen voor Europa?

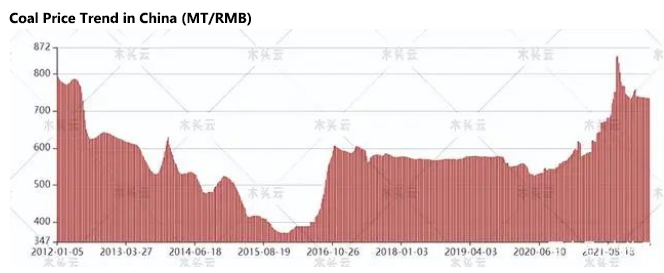

Als we naar deze kant van Azië kijken, zien we mijn land en India: de twee grootste steenkoolproducenten hebben vergelijkbare prijsontwikkelingen. Het niveau van de steenkoolprijzen in mijn land bereikte eind 2021 een piek van tien jaar en bevindt zich op een historisch hoog niveau, waardoor veel papierbedrijven gedwongen zijn de productie stop te zetten.

In India hebben we niet alleen prijsstijgingen gezien, maar is er ook sprake van een tekort. Naar verluidt is sinds eind vorig jaar 70% van de voorraad van de Indiase kolencentrale minder dan zeven dagen in stand gehouden en 30% minder dan vier dagen, wat heeft geleid tot voortdurende stroomuitval.

De vraag naar elektriciteit en brandstof is toegenomen naarmate de Indiase economie groeide, hoewel de devaluatie van de roepie ook de steenkoolprijzen heeft doen stijgen, aangezien 20-30% van de steenkool wordt geïmporteerd.#PE-gecoate papierrolfabrikant # Grondstof Paper Cup Ran-leverancier

Energiekosten zijn een belangrijke factor

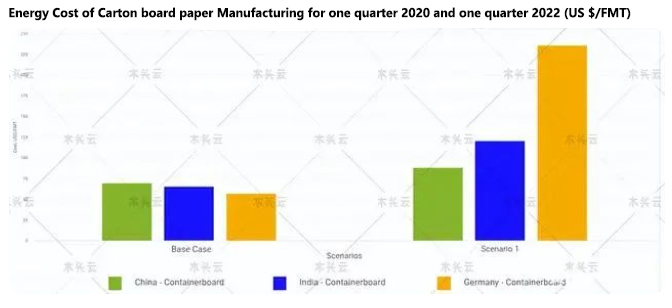

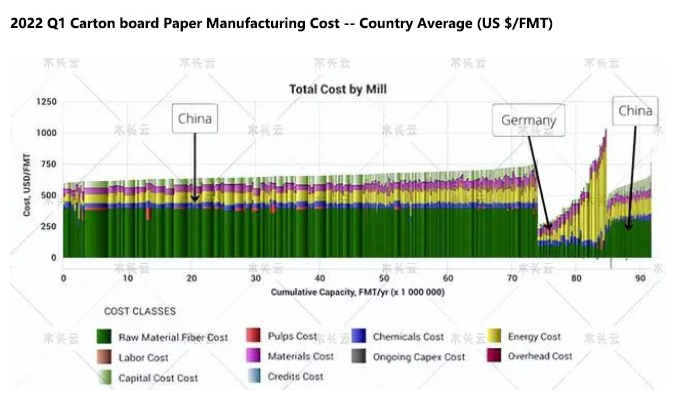

Hoewel het overstappen op een andere brandstof geen haalbare kortetermijnoplossing is voor de papierindustrie, zijn de energiekosten een belangrijke factor in de productiekosten geworden. Als we de kosten voor het produceren van containerplaten als voorbeeld nemen, bedragen de gemiddelde energiekosten in China, India en Duitsland in 2020 minder dan 75 USD/FMT, terwijl de energiekosten in 2022 al oplopen tot 230 USD+/FMT.

Rekening houdend met al deze factoren moeten voor de baksteen- en mortelindustrie enkele belangrijke vragen in overweging worden genomen:

Welke bedrijven behouden hun kostenvoordeel als de brandstofprijzen stijgen en welke bedrijven maken winst?

Zullen verschillende productiekosten de wereldhandel transformeren?

Bedrijven met stabiele grondstoffenkanalen die prijsstijgingen kunnen compenseren, kunnen deze kans aangrijpen om merken op te bouwen en hun markten uit te breiden, maar zullen er meer fusies en overnames plaatsvinden?

Posttijd: 14 juni 2022